地(dì / de)理信息技術與保險之(zhī)間存在(zài)無限可能,無論是(shì)在(zài)投保标的(de)服務方面,還是(shì)保險公司内部業務方面,都能有地(dì / de)理信息技術可以(yǐ)參與的(de)機會;近年來(lái),國(guó)家也(yě)出(chū)台了(le/liǎo)一(yī / yì /yí)系列規範保險業的(de)政策,這(zhè)些使得越來(lái)越多的(de)保險公司看到(dào)了(le/liǎo)這(zhè)一(yī / yì /yí)利好點,主動向地(dì / de)理信息企業投來(lái)橄榄枝。幾大(dà)保險公司早已與地(dì / de)理信息企業合作,以(yǐ)便提高企業辦事效率、對外服務能力。地(dì / de)理信息技術同保險的(de)融合是(shì)通過以(yǐ)下幾個(gè)方面進行的(de):定位系統、GIS管理平台和(hé / huò)遙感圖像支持等,我們已經在(zài)第55期《3S新聞周刊》探讨了(le/liǎo)無人(rén)機遙感圖像與農業保險的(de)合作,這(zhè)一(yī / yì /yí)期我們将探讨GIS和(hé / huò)定位系統與保險業的(de)結合。

GIS與保險業務牽手

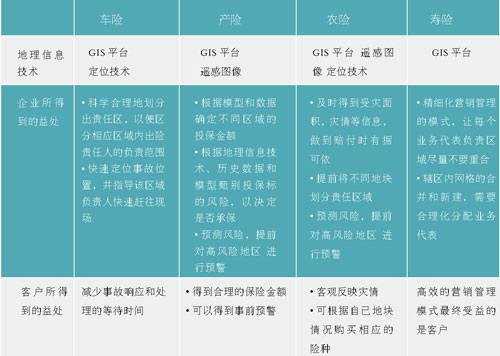

因爲(wéi / wèi)位置的(de)重要(yào / yāo)性,使得地(dì / de)理信息技術可以(yǐ)融入任何一(yī / yì /yí)個(gè)險種,例如車險、産險、農險和(hé / huò)壽險等。其具體關系如下表:

GIS展帆,保險遠航

通過上(shàng)表我們能看到(dào)GIS是(shì)四個(gè)險種都必須具有的(de)一(yī / yì /yí)部分。究其原因,GIS能夠将基礎地(dì / de)理信息、災害信息等外部數據和(hé / huò)承保理賠等業務數據在(zài)空間上(shàng)進行有效整合與集成,用戶可以(yǐ)從客戶、标的(de)、時(shí)間、空間、災害指标等多個(gè)維度單獨或者聯合給出(chū)災害風險情況,提供風險數據應用服務和(hé / huò)可視化決策分析支持。地圖生活(北京)信息技術有限公司上(shàng)海分公司銷售部經理高亮在(zài)接受《3S新聞周刊》采訪時(shí)舉例,GIS對車險的(de)主要(yào / yāo)貢獻是(shì)在(zài)于(yú)劃分責任區域,減少事故相應時(shí)間,以(yǐ)便提升公司服務水平;“車險強調的(de)是(shì)快速響應,有了(le/liǎo)GIS輔助,可以(yǐ)定位事故空間位置,由此可以(yǐ)查看是(shì)屬于(yú)哪個(gè)網格,就(jiù)會通知相應的(de)人(rén)員到(dào)達具體位置,後期還涉及到(dào)這(zhè)個(gè)網格内的(de)作業員的(de)調度等。”高亮解釋道(dào),“現在(zài)保險公司都要(yào / yāo)求處理完車險的(de)時(shí)間不(bù)能超過30分鍾,而(ér)且每個(gè)省對車險的(de)響應速度都有一(yī / yì /yí)個(gè)排名,這(zhè)是(shì)考核他(tā)們業務水平的(de)重要(yào / yāo)指标。”除了(le/liǎo)可以(yǐ)顯著提升保險公司服務水平,GIS也(yě)可以(yǐ)提高企業的(de)工作效率,并且能夠輔助決策以(yǐ)減少保險公司的(de)損失。

高亮表示部分保險公司的(de)壽險部門利用GIS來(lái)進行精細化營銷管理,這(zhè)種管理模式的(de)亮點在(zài)于(yú)精細化和(hé / huò)靈活性。首先在(zài)精細化管理方面,每個(gè)業務代表所負責的(de)網格不(bù)單純以(yǐ)面積爲(wéi / wèi)劃分依據,而(ér)是(shì)以(yǐ)具體的(de)戶數,例如1500戶左右,這(zhè)就(jiù)需要(yào / yāo)GIS來(lái)加載當地(dì / de)的(de)住戶信息和(hé / huò)面積信息等;另外,當新建小區或是(shì)老舊小區産生合并和(hé / huò)新建,以(yǐ)及新簽約客戶等如何劃分網格,都需要(yào / yāo)通過GIS來(lái)進行管理工作。

相應的(de),對外客戶服務來(lái)說(shuō),保險公司接受投保時(shí)需要(yào / yāo)考慮标的(de)的(de)自身價值,标的(de)價值中一(yī / yì /yí)部分是(shì)标的(de)區位因素,即交通通達性、與市中心和(hé / huò)商業中心的(de)距離、自然災害範圍等空間地(dì / de)理位置因素,不(bù)同位置的(de)标的(de)會有不(bù)同的(de)投保金額,因此可以(yǐ)利用GIS通過過空間關系來(lái)判定投保金額。

GIS還可以(yǐ)爲(wéi / wèi)保險公司提供風險決策分析以(yǐ)保障公司利益,“2011年年底,中國(guó)太平洋保險(集團)股份有限公司(簡稱太平洋保險)分公司運用了(le/liǎo)風險管理風險查看流程,開展保前驗标活動。通過這(zhè)個(gè)風險管理系統認定兩個(gè)客戶标的(de)風險非常大(dà),所以(yǐ)根據風險查看流程就(jiù)拒絕承保。”高亮回憶道(dào),“沒想到(dào),過了(le/liǎo)幾個(gè)月之(zhī)後那兩個(gè)客戶分别出(chū)現了(le/liǎo)火災。兩個(gè)客戶共險是(shì)300萬,如果承保的(de)話,保費總共不(bù)超過10萬。這(zhè)對他(tā)們的(de)業務來(lái)說(shuō)會有一(yī / yì /yí)個(gè)保駕護航的(de)作用。”

需要(yào / yāo)解決的(de)問題

GIS與保險行業的(de)結合在(zài)國(guó)外已經是(shì)很重要(yào / yāo)的(de)一(yī / yì /yí)個(gè)應用,在(zài)國(guó)内尚屬起步階段,這(zhè)需要(yào / yāo)國(guó)家、保險行業、地(dì / de)信行業的(de)三方配合,開放數據、建立第三方中立機構以(yǐ)及構建行業模型将是(shì)提升保險行業工作效率和(hé / huò)服務水平的(de)三大(dà)法寶。

風險管理是(shì)通過曆史數據和(hé / huò)模型來(lái)對未來(lái)的(de)災害進行模拟和(hé / huò)預測,這(zhè)需要(yào / yāo)大(dà)量的(de)曆史數據,除了(le/liǎo)保險公司所掌握的(de)客戶數量、網格數,還需要(yào / yāo)該地(dì / de)的(de)人(rén)口結構、小區戶數、消費等級、商業應用、空間地(dì / de)理信息等各方面信息,這(zhè)些信息有的(de)需要(yào / yāo)從相關部門共享,有的(de)需要(yào / yāo)地(dì / de)信企業來(lái)收集并管理,因此數據也(yě)是(shì)成敗的(de)關鍵。由于(yú)一(yī / yì /yí)些原因,我國(guó)的(de)商用數據和(hé / huò)其他(tā)基礎數據還沒有完全放開,部門信息孤島嚴重,數據類型不(bù)統一(yī / yì /yí),數據電子(zǐ)化不(bù)完全。這(zhè)阻礙了(le/liǎo)信息時(shí)代企業對數據的(de)需求;不(bù)過國(guó)家看到(dào)了(le/liǎo)這(zhè)方面的(de)不(bù)足,正在(zài)逐步放開數據,例如上(shàng)海就(jiù)放開了(le/liǎo)部分商用數據的(de)共享。高亮表示“我國(guó)的(de)數據還不(bù)是(shì)很開放,很多數據都沒法拿到(dào),不(bù)過超圖在(zài)與保險公司合作的(de)四五年時(shí)間,也(yě)積累了(le/liǎo)很多數據和(hé / huò)模型,這(zhè)都便于(yú)今後的(de)推廣和(hé / huò)複制。”

行業模型尤其是(shì)災害模型在(zài)國(guó)外一(yī / yì /yí)般是(shì)第三方機構或是(shì)學校、科研機構來(lái)做。我國(guó)是(shì)一(yī / yì /yí)些科研院所做的(de)災害模型分析,例如潰壩分析或是(shì)台風模型分析,都是(shì)研究人(rén)員的(de)一(yī / yì /yí)些課題,但是(shì)離行業應用還有一(yī / yì /yí)段路程,需要(yào / yāo)在(zài)實際使用中繼續磨合。畢竟災害模型所涉及的(de)相關因素太爲(wéi / wèi)複雜,氣象、水文、地(dì / de)理、城市規劃、地(dì / de)質等空間地(dì / de)理因素都息息相關。面對模型的(de)不(bù)完整和(hé / huò)缺失,高亮表示“我們有時(shí)候也(yě)會借鑒和(hé / huò)引入國(guó)外的(de)成熟模型作爲(wéi / wèi)補充”。也(yě)許有了(le/liǎo)保險公司在(zài)這(zhè)方面的(de)投入,會加大(dà)與科研院校的(de)合作以(yǐ)便開發模型。有了(le/liǎo)GIS,再有數據和(hé / huò)模型的(de)補充,我國(guó)的(de)保險行業會走上(shàng)一(yī / yì /yí)條精細化、科學化的(de)道(dào)路。

保險企業應用GIS的(de)現狀

在(zài)國(guó)外,GIS與保險行業的(de)結合同GIS在(zài)傳統應用是(shì)并駕齊驅的(de),都是(shì)十分重要(yào / yāo)的(de)應用,并且積攢了(le/liǎo)豐富的(de)模型,有很多的(de)第三方機構來(lái)爲(wéi / wèi)保險公司提供決策輔助,并爲(wéi / wèi)投保者提供建議參考。

我國(guó)國(guó)情特殊,保險行業發展不(bù)如國(guó)外,僅有投保者和(hé / huò)保險公司兩個(gè)角色,爲(wéi / wèi)了(le/liǎo)避免出(chū)現“道(dào)德風險”,提高理賠效率,降低投保風險,需要(yào / yāo)科學化的(de)保險流程和(hé / huò)管理。高亮介紹,在(zài)國(guó)内,車險和(hé / huò)農業險相對需求量會多一(yī / yì /yí)些,财産險和(hé / huò)壽險則是(shì)非常有潛力的(de),但是(shì)因爲(wéi / wèi)是(shì)受制于(yú)很多的(de)因素,所以(yǐ)還是(shì)處于(yú)初期發展階段。目前幾大(dà)保險公司在(zài)GIS應用方面走得比較靠前,并已有了(le/liǎo)明顯收益。高亮告訴《3S新聞周刊》,在(zài)風險管理方面,某保險公司以(yǐ)及下面的(de)分支機構已經有超過100多名風險查看工程師,一(yī / yì /yí)年産生的(de)風險報告達到(dào)1000多份,每年可以(yǐ)節約的(de)費用都是(shì)幾百萬的(de)級别。其次,有了(le/liǎo)精細化流程管理,也(yě)節約了(le/liǎo)人(rén)員培訓費;再次,地(dì / de)理信息技術可以(yǐ)爲(wéi / wèi)保險公司節省很多外業委托的(de)費用;最後,保險公司在(zài)以(yǐ)前會引進國(guó)外的(de)同業産品、風險模型等,現在(zài)這(zhè)部分費用也(yě)可以(yǐ)降低了(le/liǎo)。正是(shì)這(zhè)些明顯的(de)收益,将會帶動其他(tā)保險公司進行積極嘗試,這(zhè)就(jiù)會極大(dà)地(dì / de)推動GIS與保險行業的(de)深入發展。這(zhè)樣整個(gè)行業數據會越來(lái)越清晰,模型會越來(lái)越好。

利用GIS與保險業結合,将來(lái)的(de)保險将會更加科學化,更加個(gè)性化,更加全面化。受益的(de)将是(shì)國(guó)家、企業和(hé / huò)投保者。雖然還有很多橋要(yào / yāo)過,很多路要(yào / yāo)走,相信GIS和(hé / huò)保險會在(zài)未來(lái)共舞奇迹。